Kabar menggembirakan bagi pekerja bergaji UMR di tahun 2026 ini. Dengan proyeksi UMP DKI Jakarta yang mencapai kisaran Rp 5,5-5,8 juta dan kenaikan rata-rata 6,5% di berbagai provinsi, kini bukan lagi mimpi untuk memiliki kartu kredit sendiri. Data terbaru menunjukkan bahwa semakin banyak bank yang membuka pintu lebar-lebar bagi segmen entry-level dengan persyaratan yang lebih fleksibel dan benefit yang tidak kalah menarik.

Selama ini, banyak pekerja bergaji UMR yang merasa pesimis saat ingin mengajukan kartu kredit karena takut ditolak. Stigma bahwa kartu kredit hanya untuk kalangan berpenghasilan tinggi masih melekat kuat di masyarakat. Padahal faktanya, minimal penghasilan yang disyaratkan sebagian besar bank kini hanya Rp 3 juta per bulan, bahkan beberapa kartu menawarkan bebas iuran tahunan selamanya dengan berbagai cashback menggiurkan.

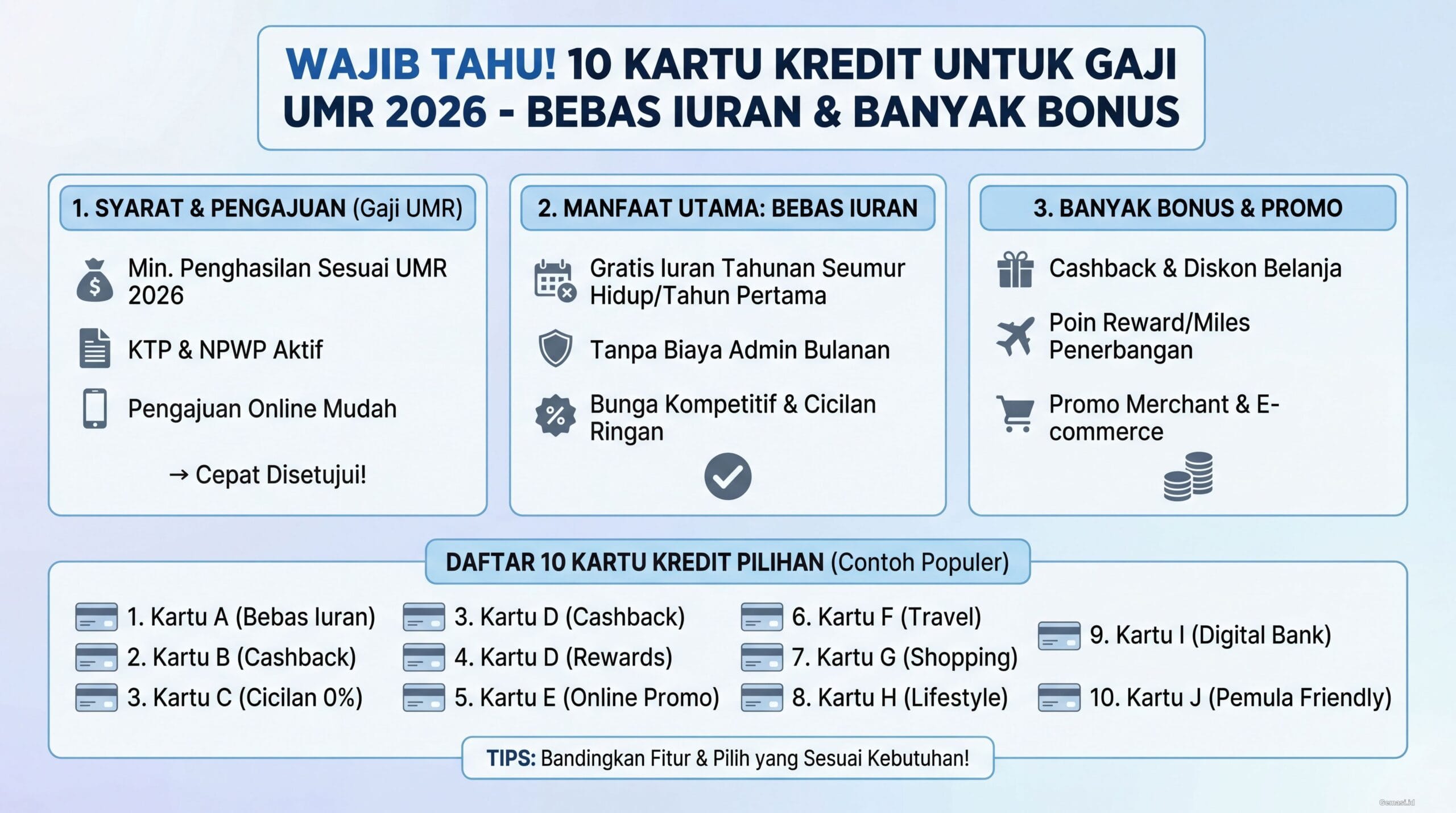

Artikel ini akan mengupas tuntas 10 rekomendasi kartu kredit terbaik untuk gaji UMR 2026 yang bebas iuran dan penuh bonus. Pembahasan mencakup syarat pengajuan, perbandingan benefit, hingga tips bijak menggunakan kartu kredit agar tidak terjebak hutang. Simak sampai akhir agar tidak salah pilih dan bisa memaksimalkan keuntungan dari kartu kredit pertama.

Memahami UMR 2026 dan Syarat Pengajuan Kartu Kredit

Berdasarkan kebijakan pemerintah, UMR 2026 di berbagai provinsi mengalami kenaikan signifikan dibanding tahun sebelumnya. DKI Jakarta memimpin dengan proyeksi UMP Rp 5,5-5,8 juta, disusul Jawa Barat sekitar Rp 2,1-4,9 juta tergantung kabupaten/kota, dan Jawa Timur di kisaran Rp 2,0-4,7 juta. Kenaikan rata-rata 6,5% ini membuka peluang lebih besar bagi pekerja untuk memenuhi syarat minimum pengajuan kartu kredit di berbagai bank.

Persyaratan umum pengajuan kartu kredit di Indonesia relatif seragam antar bank. Calon nasabah harus berusia 21-65 tahun dengan penghasilan minimum Rp 3-5 juta per bulan, tergantung jenis kartu yang diajukan. Dokumen yang diperlukan meliputi KTP, NPWP, slip gaji atau Surat Keterangan Penghasilan, serta rekening koran 3 bulan terakhir untuk verifikasi arus kas.

💡 Tips Lolos Pengajuan: Ajukan kartu kredit ke bank tempat gaji ditransfer (payroll). Peluang approval bisa meningkat hingga 70% karena bank sudah memiliki data riwayat keuangan secara otomatis.

Kriteria Memilih Kartu Kredit Terbaik untuk Gaji UMR

Pemilihan kartu kredit untuk gaji UMR memerlukan pertimbangan matang agar tidak menjadi beban finansial. Kriteria utama yang harus diperhatikan adalah status iuran tahunan, apakah benar-benar bebas selamanya atau hanya gratis tahun pertama dengan syarat tertentu. Kartu dengan bebas iuran selamanya jelas lebih menguntungkan dalam jangka panjang karena tidak ada biaya tahunan yang menggerus tabungan.

Limit kredit yang sesuai juga menjadi pertimbangan penting bagi pemilik gaji UMR. Berdasarkan regulasi Bank Indonesia PBI No. 23/6/PBI/2021, limit maksimal kartu kredit adalah 3x penghasilan bulanan, sehingga gaji Rp 5 juta bisa mendapat limit hingga Rp 15 juta. Namun rekomendasi ideal untuk pemula adalah limit Rp 3-10 juta agar lebih mudah mengontrol pengeluaran dan menghindari risiko overlimit.

Promo dan Cashback yang Relevan untuk Pekerja UMR

Jenis promo yang paling bermanfaat untuk pekerja UMR adalah cashback belanja kebutuhan sehari-hari seperti supermarket, minimarket, dan SPBU. Diskon untuk transportasi online seperti Gojek dan Grab juga sangat relevan mengingat mobilitas harian yang tinggi. Selain itu, promo makan di restoran dan belanja online marketplace bisa menjadi nilai tambah yang signifikan untuk menghemat pengeluaran bulanan.

10 Rekomendasi Kartu Kredit Terbaik untuk Gaji UMR 2026

Berikut adalah 10 kartu kredit yang paling direkomendasikan untuk pekerja bergaji UMR di tahun 2026. Setiap kartu dipilih berdasarkan kombinasi syarat penghasilan rendah, iuran terjangkau atau gratis, dan benefit yang relevan dengan kebutuhan sehari-hari. Perhatikan kelebihan dan kekurangan masing-masing sebelum memutuskan pilihan.

1. BCA Everyday Card

BCA Everyday Card menjadi pilihan favorit dengan cashback 5% untuk belanja dining dan grocery. Iuran tahunan bisa di-waive dengan syarat transaksi minimal tertentu per bulan. Kelebihan utama adalah jaringan ATM BCA yang sangat luas dan aplikasi mobile banking yang user-friendly, namun perlu diingat bahwa waive annual fee memerlukan komitmen transaksi rutin.

2. CIMB Niaga Visa Classic

Kartu ini menawarkan bebas iuran tahunan selamanya dengan minimum penghasilan hanya Rp 3 juta per bulan. Program rewards sangat fleksibel dan bisa ditukar dengan berbagai voucher belanja. Meski limit awal relatif kecil, kartu ini cocok untuk pemula yang ingin membangun credit history tanpa beban biaya tahunan.

3. BRI Easy Card

BRI Easy Card memiliki jangkauan terluas hingga pelosok Indonesia dengan minimum gaji Rp 3 juta per bulan. Keunggulan utama adalah diskon SPBU hingga 10% dan bebas iuran dengan transaksi minimal. Kartu ini sangat cocok untuk yang sering bepergian menggunakan kendaraan pribadi, meski fitur digital banking-nya masih perlu ditingkatkan.

4. Mandiri Everyday Card

Dengan penghasilan minimal Rp 3 juta, Mandiri Everyday Card menawarkan cashback belanja harian hingga 5% dan fitur cicilan ringan 0%. Program Fiestapoin bisa ditukar dengan miles atau voucher, meski pilihan rewards tidak sebanyak kompetitor. Aplikasi Livin by Mandiri yang canggih menjadi nilai tambah untuk monitoring transaksi real-time.

5. BNI Style Titanium

Dirancang khusus untuk generasi muda dan first jobber, BNI Style Titanium memberikan promo lifestyle yang beragam. Iuran gratis tahun pertama dengan berbagai diskon merchant fashion dan entertainment. Kekurangannya adalah bunga cukup tinggi jika tidak membayar full, sehingga disiplin pembayaran menjadi kunci.

| Nama Kartu | Min. Gaji | Iuran Tahunan | Benefit Utama |

|---|---|---|---|

| BCA Everyday | Rp 3 juta | Waive bersyarat | Cashback 5% dining/grocery |

| CIMB Niaga Visa Classic | Rp 3 juta | ✅ Gratis selamanya | Rewards fleksibel |

| BRI Easy Card | Rp 3 juta | Waive bersyarat | Diskon SPBU 10% |

| Mandiri Everyday | Rp 3 juta | Waive bersyarat | Cashback 5% harian |

| BNI Style Titanium | Rp 3 juta | Gratis tahun pertama | Promo lifestyle |

6-10. Pilihan Kartu Kredit Lainnya

| Nama Kartu | Min. Gaji | Keunggulan | Cocok Untuk |

|---|---|---|---|

| Bank Mega Everyday | Rp 3 juta | Promo Trans Group | Pecinta hiburan |

| Permata Shopping Card | Rp 3 juta | Cashback marketplace | Shopaholic online |

| Danamon Visa Classic | Rp 3 juta | Proses cepat | Butuh approval cepat |

| Maybank Visa Classic | Rp 3 juta | Promo travel & dining | Suka jalan-jalan |

| OCBC NISP Titanium | Rp 3 juta | Cashback GrabFood/Gojek | ✅ Rekomendasi ojol user |

Tips Bijak Menggunakan Kartu Kredit dengan Gaji UMR

Memiliki kartu kredit adalah tanggung jawab besar yang memerlukan kedisiplinan finansial. Aturan emas yang wajib diterapkan adalah tidak menggunakan lebih dari 30% limit yang tersedia, karena penggunaan berlebih akan berdampak negatif pada credit score. Contohnya, jika limit Rp 10 juta, maka penggunaan idealnya tidak melebihi Rp 3 juta per bulan agar tetap aman.

Pembayaran tagihan tepat waktu dan penuh adalah kunci menghindari jebakan bunga bergulung. Minimum pembayaran yang ditetapkan Bank Indonesia adalah 10% dari tagihan, namun membayar hanya minimum akan menyebabkan sisa tagihan dikenai bunga hingga 2,25% per bulan. Dalam setahun, bunga tersebut bisa mencapai 27% yang sangat memberatkan finansial.

⚠️ Perhatian: Hindari penarikan tunai menggunakan kartu kredit! Biaya tarik tunai bisa mencapai 4% dari nominal plus bunga harian yang lebih tinggi dari transaksi belanja biasa.

Cara Mengajukan Kartu Kredit: Step-by-Step

Proses pengajuan kartu kredit saat ini sudah sangat mudah dengan opsi online dan offline. Untuk pengajuan online, cukup kunjungi website resmi bank pilihan, isi formulir digital, dan upload dokumen yang dibutuhkan dalam format JPG atau PDF yang jelas. Proses verifikasi biasanya memakan waktu 3-14 hari kerja tergantung kelengkapan dokumen dan kebijakan masing-masing bank.

Dokumen yang perlu disiapkan meliputi KTP yang masih berlaku, NPWP (wajib untuk limit di atas Rp 50 juta), slip gaji 3 bulan terakhir atau Surat Keterangan Penghasilan, serta rekening koran untuk verifikasi arus kas. Pastikan semua dokumen dalam kondisi jelas terbaca dan tidak blur untuk mempercepat proses approval.

- ✅ Siapkan dokumen lengkap sebelum mengajukan

- ✅ Ajukan ke bank payroll untuk peluang approval lebih tinggi

- ✅ Pastikan tidak memiliki catatan BI Checking buruk

- ❌ Jangan mengajukan ke banyak bank sekaligus

- ❌ Jangan memalsukan data penghasilan

Pertanyaan yang Sering Diajukan (FAQ)

1. Apakah gaji UMR saya cukup untuk memiliki kartu kredit?

Ya, banyak bank kini menawarkan kartu kredit yang bisa diakses oleh pemilik gaji UMR. Cari kartu dengan persyaratan penghasilan minimum sekitar Rp3 juta dan pertimbangkan kartu yang menawarkan bebas iuran tahunan atau cashback untuk meringankan beban biaya.

2. Bagaimana cara meningkatkan peluang disetujui pengajuan kartu kredit?

Ajukan kartu kredit di bank tempat Anda menerima gaji (payroll account). Pastikan riwayat keuangan Anda baik, tidak ada tunggakan cicilan, dan lengkapi semua dokumen yang dibutuhkan dengan benar. Hindari mengajukan ke banyak bank sekaligus dalam waktu dekat.

3. Berapa idealnya limit kartu kredit yang harus saya ambil dengan gaji UMR?

Idealnya, limit kartu kredit tidak lebih dari 30% dari gaji bulanan Anda. Ini membantu Anda mengontrol pengeluaran dan menghindari hutang yang menumpuk. Jika gaji Anda Rp5 juta, usahakan limit kartu kredit tidak lebih dari Rp1.5 juta di awal.

4. Apa saja jenis bonus yang bisa saya dapatkan dari kartu kredit?

Beberapa jenis bonus kartu kredit termasuk welcome bonus (bonus yang diberikan saat pertama kali kartu disetujui), cashback (pengembalian sebagian uang dari setiap transaksi), rewards points (poin yang bisa ditukar dengan berbagai hadiah), miles (poin yang bisa ditukar dengan tiket pesawat), dan diskon khusus di merchant tertentu.

5. Bagaimana cara memanfaatkan bonus kartu kredit secara maksimal?

Pilih kartu kredit dengan bonus yang sesuai dengan kebutuhan Anda. Misalnya, jika Anda sering berbelanja di supermarket, pilih kartu dengan cashback untuk supermarket. Selalu perhatikan syarat dan ketentuan untuk mendapatkan bonus, dan usahakan untuk memenuhi syarat tersebut setiap bulan.

6. Apakah aman menggunakan kartu kredit untuk transaksi online?

Kartu kredit umumnya lebih aman untuk transaksi online dibandingkan debit karena memiliki fitur perlindungan seperti verifikasi dua faktor (OTP) dan kemampuan untuk mengajukan chargeback jika ada transaksi yang tidak sah. Pastikan Anda hanya berbelanja di situs web yang terpercaya dan menggunakan koneksi internet yang aman.

7. Apa yang harus dilakukan jika kartu kredit saya hilang atau dicuri?

Segera laporkan kehilangan atau pencurian kartu kredit Anda ke bank penerbit. Bank akan segera memblokir kartu Anda dan menerbitkan kartu pengganti. Periksa juga riwayat transaksi Anda untuk memastikan tidak ada transaksi yang tidak sah.

8. Bagaimana cara menghindari denda keterlambatan pembayaran kartu kredit?

Selalu bayar tagihan kartu kredit Anda tepat waktu sebelum tanggal jatuh tempo. Anda bisa mengatur pembayaran otomatis dari rekening bank Anda untuk memastikan tidak ada keterlambatan. Jika memungkinkan, bayar seluruh tagihan setiap bulan untuk menghindari bunga.

9. Apa itu BI Checking atau SLIK OJK, dan bagaimana pengaruhnya terhadap pengajuan kartu kredit?

BI Checking (sekarang disebut SLIK OJK) adalah catatan riwayat kredit Anda. Jika Anda memiliki catatan buruk, seperti tunggakan pinjaman atau kartu kredit, ini dapat mempersulit Anda untuk mendapatkan persetujuan kartu kredit. Pastikan riwayat kredit Anda bersih sebelum mengajukan kartu kredit.

10. Apakah lebih baik memiliki satu kartu kredit dengan limit besar atau beberapa kartu kredit dengan limit kecil?

Untuk pemilik gaji UMR, lebih disarankan memiliki satu kartu kredit dengan limit yang sesuai dengan kemampuan bayar Anda. Memiliki banyak kartu kredit dapat meningkatkan risiko hutang yang menumpuk dan mempersulit pengelolaan keuangan Anda.

Apa itu Kartu Kredit?

Kartu kredit adalah alat pembayaran berupa kartu yang memungkinkan Anda untuk meminjam dana dari bank atau lembaga keuangan untuk melakukan pembelian barang atau jasa. Dana yang dipinjam ini kemudian harus dibayarkan kembali dalam jangka waktu tertentu, biasanya setiap bulan, beserta dengan bunga jika tidak dibayar penuh.

Bagaimana Cara Kerja Kartu Kredit?

Ketika Anda menggunakan kartu kredit untuk berbelanja, bank akan membayar transaksi tersebut terlebih dahulu. Setiap bulan, Anda akan menerima tagihan yang berisi daftar transaksi yang telah Anda lakukan. Anda kemudian memiliki pilihan untuk membayar seluruh tagihan (yang terbaik untuk menghindari bunga) atau membayar sebagian (minimum payment), dengan sisa tagihan dikenakan bunga.

Manfaat Memiliki Kartu Kredit untuk Gaji UMR

- Kemudahan Transaksi: Kartu kredit memberikan kemudahan dalam bertransaksi, baik online maupun offline, tanpa perlu membawa uang tunai dalam jumlah besar.

- Cashback dan Rewards: Banyak kartu kredit menawarkan program cashback dan rewards yang dapat menghemat pengeluaran Anda.

- Cicilan Ringan: Kartu kredit seringkali menawarkan program cicilan 0% untuk pembelian tertentu, yang dapat membantu Anda mengatur keuangan dengan lebih baik.

- Membangun Credit History: Penggunaan kartu kredit yang bertanggung jawab dapat membantu membangun credit history yang baik, yang akan berguna di masa depan jika Anda ingin mengajukan pinjaman lain seperti KPR atau kredit kendaraan.

Jenis-Jenis Bonus yang Ditawarkan Kartu Kredit

Kartu kredit menawarkan berbagai jenis bonus yang bisa dimanfaatkan untuk menghemat pengeluaran. Berikut beberapa di antaranya:

- Welcome Bonus: Bonus yang diberikan saat Anda pertama kali membuka kartu kredit dan memenuhi syarat tertentu, seperti melakukan transaksi dalam jumlah tertentu dalam periode waktu tertentu.

- Cashback: Pengembalian sebagian dari nilai transaksi yang Anda lakukan menggunakan kartu kredit. Cashback biasanya diberikan dalam bentuk persentase dari nilai transaksi.

- Rewards Points: Poin yang Anda kumpulkan setiap kali melakukan transaksi menggunakan kartu kredit. Poin ini bisa ditukarkan dengan berbagai hadiah, seperti voucher belanja, barang elektronik, atau tiket pesawat.

- Miles: Poin yang bisa ditukarkan dengan tiket pesawat gratis atau upgrade kelas penerbangan. Miles biasanya ditawarkan oleh kartu kredit yang bekerja sama dengan maskapai penerbangan.

- Diskon: Potongan harga khusus yang ditawarkan oleh merchant yang bekerja sama dengan bank penerbit kartu kredit.

Disclaimer: Informasi dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi dengan sumber resmi terkait.