Banyak orang langsung tergiur angka bunga rendah saat mau pinjam uang lewat aplikasi — tapi jarang yang benar-benar menghitung total biaya dari awal sampai lunas. SPinjam (Shopee Pinjam) dan GoPay Pinjam adalah dua layanan pinjaman online paling populer di Indonesia sepanjang 2026, keduanya terdaftar dan diawasi OJK. Pertanyaannya sederhana: mana yang lebih murah? Jawabannya ternyata tidak sesederhana membandingkan angka bunga bulanan.

Artikel ini membedah biaya SPinjam vs GoPay Pinjam 2026 secara detail — bukan sekadar copy-paste dari halaman promo, melainkan simulasi perhitungan nyata dengan nominal dan tenor yang umum dipakai. Fokusnya pada total uang keluar, bukan sekadar persentase bunga yang terlihat kecil di layar. Semua angka diambil dari data terbaru per 2026 dan bisa berubah sesuai profil kredit masing-masing pengguna.

⚠️ PERHATIAN PENTING: Pastikan pinjaman online terdaftar dan diawasi OJK. Hindari pinjol ilegal yang merugikan finansial dan privasi. Cek legalitas di OJK →

ℹ️ Info: Informasi bunga, biaya admin, dan syarat per Juni 2026. Angka dapat berbeda tergantung profil kredit pengguna. Untuk detail terkini, cek langsung di aplikasi Shopee dan Gojek.

Singkatnya, GoPay Pinjam menawarkan bunga terendah mulai 1,21% per bulan — lebih murah dari SPinjam yang mulai 1,95% per bulan. Namun total biaya GoPay Pinjam bisa justru lebih mahal karena ada biaya provisi (1–5,3%) dan biaya layanan (0,3–4,98%) yang dipotong di muka. SPinjam lebih transparan dengan biaya admin flat 1% saja. Jadi, keputusan terbaik bergantung pada total cicilan akhir, bukan sekadar angka bunga.

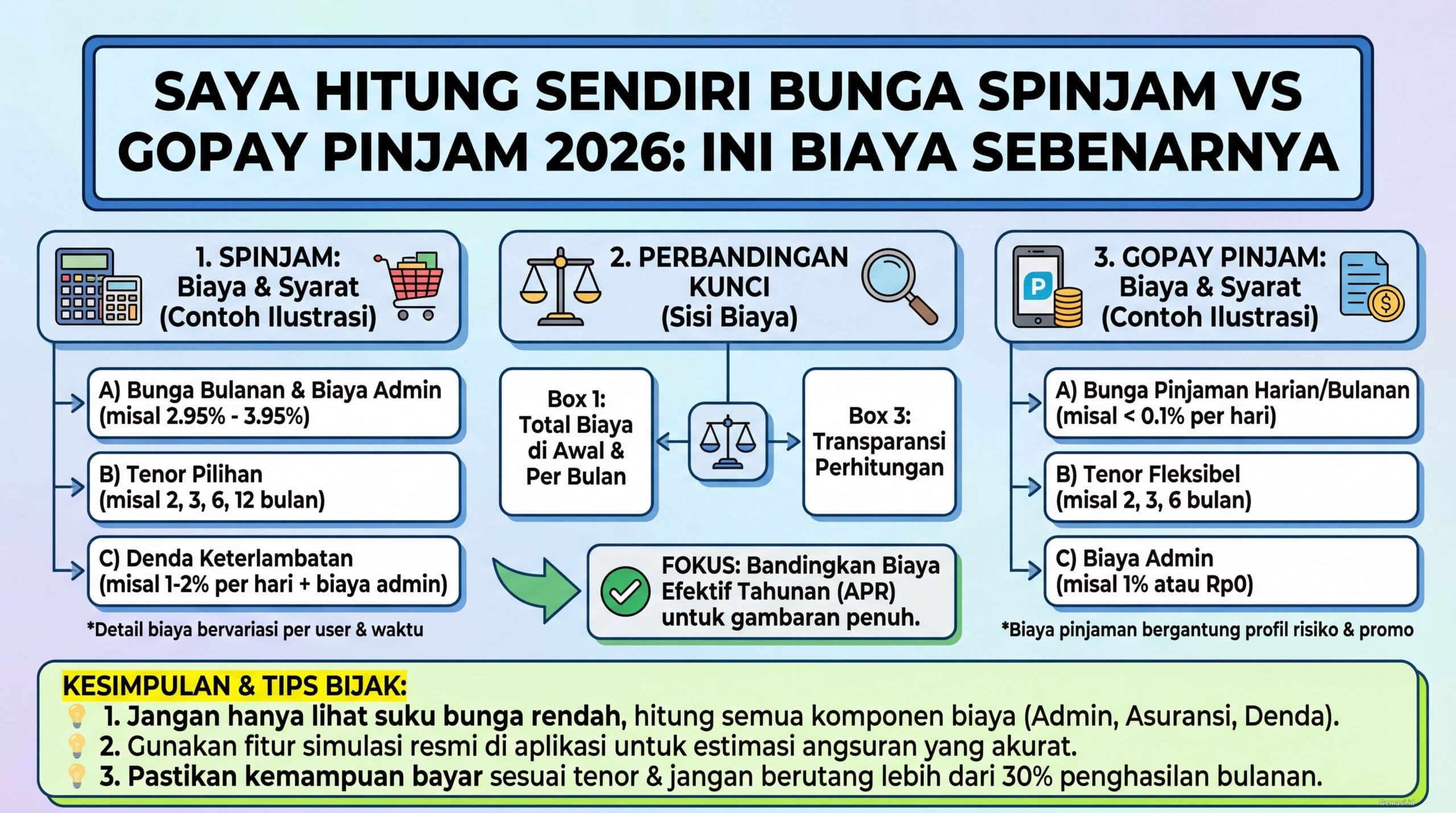

Sekilas SPinjam dan GoPay Pinjam 2026

SPinjam adalah layanan pinjaman tunai dari Shopee yang terintegrasi langsung di aplikasi belanja. Pencairan dana masuk ke rekening bank — bisa SeaBank, BCA, BRI, BNI, atau Mandiri — dan tidak bisa dicairkan ke e-wallet lain. Plafon pinjaman bersifat personalized, artinya setiap pengguna mendapat limit berbeda tergantung skor kredit internal Shopee. Tenor yang tersedia adalah 2, 3, 6, atau 12 bulan.

GoPay Pinjam dioperasikan oleh PT Mapan Global Reksa (Findaya) dan diawasi OJK. Dana cair langsung ke saldo GoPay, yang kemudian bisa ditarik ke rekening bank atau dipakai untuk transaksi di ekosistem Gojek. Plafon mencapai Rp25 juta dengan tenor fleksibel mulai dari 1 bulan — opsi yang tidak tersedia di SPinjam. Menariknya, GoPay Pinjam punya struktur biaya yang lebih kompleks dibanding SPinjam.

Perbandingan Biaya SPinjam vs GoPay Pinjam 2026

Perbedaan paling mendasar ada di struktur biaya. SPinjam menerapkan sistem yang relatif simpel — bunga bulanan ditambah biaya admin 1% flat yang dipotong di muka. Jadi kalau pinjam Rp1 juta, yang cair Rp990.000, tapi cicilan tetap dihitung dari Rp1 juta. Tidak ada biaya tambahan lain yang tersembunyi, dan ini menjadi keunggulan utama dari sisi transparansi.

GoPay Pinjam punya tiga komponen biaya: bunga bulanan, biaya provisi, dan biaya layanan per transaksi. Bunga memang lebih rendah (mulai 1,21% per bulan), tapi biaya provisi bisa mencapai 5,3% dan biaya layanan bisa sampai 4,98% — keduanya dipotong di muka. Artinya, potongan di awal bisa mencapai sekitar 10% dari total pinjaman pada skenario terburuk. Ini yang sering luput dari perhatian calon peminjam.

| Komponen Biaya | SPinjam | GoPay Pinjam |

|---|---|---|

| Bunga per bulan | 1,95% – 5% | 1,21% – 2,69% |

| Biaya admin/provisi | 1% flat | 1% – 5,3% |

| Biaya layanan | Tidak ada | 0,30% – 4,98% |

| Potongan di muka (estimasi) | ~1% | ~1,3% – 10,3% |

| Tenor tersedia | 2, 3, 6, 12 bulan | 1, 2, 3, 6, 12 bulan |

| Pencairan | Rekening bank | Saldo GoPay |

| Plafon maksimal | Tergantung akun | Hingga Rp25 juta |

| Status OJK | ✅ Terdaftar | ✅ Terdaftar (Findaya) |

Simulasi Pinjaman Rp3 Juta Tenor 6 Bulan

Untuk memudahkan perbandingan, berikut simulasi dengan nominal Rp3 juta dan tenor 6 bulan — skenario yang paling umum digunakan. Perhitungan ini menggunakan bunga terendah masing-masing platform dan biaya provisi/layanan menengah untuk GoPay Pinjam. Perlu dicatat bahwa angka aktual bisa berbeda karena kedua platform menggunakan credit scoring yang personalized.

Simulasi SPinjam

- Pinjaman: Rp3.000.000

- Biaya admin (1%): Rp30.000 → Dana cair: Rp2.970.000

- Bunga 1,95%/bulan × 6 bulan = 11,7% → Rp351.000

- Total bayar: Rp3.351.000

- Total biaya: Rp381.000 (admin + bunga)

Simulasi GoPay Pinjam

- Pinjaman: Rp3.000.000

- Biaya provisi (~3%): Rp90.000

- Biaya layanan (~2,5%): Rp75.000 → Dana cair: Rp2.835.000

- Bunga 1,21%/bulan × 6 bulan = 7,26% → Rp217.800

- Total bayar: Rp3.217.800

- Total biaya: Rp382.800 (provisi + layanan + bunga)

💡 Temuan menarik: Meskipun bunga GoPay Pinjam jauh lebih rendah (1,21% vs 1,95%), total biaya di skenario ini hampir sama — selisihnya kurang dari Rp2.000. Perbedaan utamanya ada di dana yang benar-benar cair: SPinjam mengirimkan Rp2.970.000, sedangkan GoPay Pinjam hanya Rp2.835.000.

Simulasi Skenario Lain: Rp5 Juta / 12 Bulan

Bagaimana jika nominal lebih besar dan tenor lebih panjang? Pada pinjaman Rp5 juta dengan tenor 12 bulan, perbedaannya mulai terasa lebih signifikan. Untuk SPinjam, bunga total 23,4% (1,95% × 12) menghasilkan beban bunga Rp1.170.000 ditambah admin Rp50.000 — total biaya Rp1.220.000. Sementara GoPay Pinjam dengan bunga total 14,52% (1,21% × 12) menghasilkan beban bunga Rp726.000, tapi provisi dan biaya layanan sekitar 5,5% menambah Rp275.000 — total biaya Rp1.001.000.

| Skenario | SPinjam | GoPay Pinjam |

|---|---|---|

| Rp3 juta / 6 bulan | Total biaya: Rp381.000 | Total biaya: Rp382.800 |

| Rp5 juta / 12 bulan | Total biaya: Rp1.220.000 | Total biaya: Rp1.001.000 |

| Lebih hemat | ✅ Tenor pendek | ✅ Tenor panjang |

Nah, dari sini terlihat pola yang jelas. Untuk tenor pendek (2–6 bulan), SPinjam cenderung lebih hemat karena biaya admin-nya flat dan kecil. Namun untuk tenor panjang (12 bulan), bunga GoPay Pinjam yang lebih rendah mulai memberikan keuntungan signifikan — selisih bisa ratusan ribu rupiah. Jadi, pilihan terbaik bergantung pada berapa lama rencana pelunasan.

Biaya Tersembunyi yang Perlu Diwaspadai

Di luar bunga dan biaya admin, ada beberapa biaya lain yang jarang dibahas. Pertama, denda keterlambatan — kedua platform mengenakan denda harian jika cicilan telat dibayar, dan ini bisa menumpuk dengan cepat. Kedua, dampak terhadap SLIK (Sistem Layanan Informasi Keuangan) OJK; catatan pinjaman dari SPinjam maupun GoPay Pinjam akan tercatat di SLIK dan bisa memengaruhi skor kredit untuk pengajuan KPR atau kartu kredit di kemudian hari.

Ketiga, perhatikan promo “bunga 0%” yang kadang muncul di kedua platform. Promo ini biasanya berlaku untuk tenor tertentu dan pengguna terpilih — jangan jadikan patokan karena sifatnya temporer. Keempat, untuk GoPay Pinjam, ada biaya tambahan jika ingin menarik saldo GoPay ke rekening bank, meskipun nominalnya relatif kecil (Rp2.500 per transaksi). Semua biaya ini perlu diperhitungkan agar tidak kaget di akhir.

Kelebihan dan Kekurangan Masing-Masing

SPinjam

- ✅ Biaya admin flat 1% — transparan dan mudah dihitung

- ✅ Pencairan langsung ke rekening bank (lebih fleksibel)

- ✅ Tidak ada biaya layanan tambahan

- ❌ Bunga dasar lebih tinggi (mulai 1,95%)

- ❌ Tenor minimum 2 bulan (tidak ada opsi 1 bulan)

- ❌ Plafon tidak ditampilkan secara umum — bergantung akun

GoPay Pinjam

- ✅ Bunga terendah mulai 1,21%/bulan

- ✅ Tenor fleksibel mulai dari 1 bulan

- ✅ Plafon jelas hingga Rp25 juta

- ❌ Struktur biaya kompleks (provisi + layanan bisa total ~10%)

- ❌ Pencairan hanya ke saldo GoPay

- ❌ Sulit memprediksi total biaya tanpa simulasi di aplikasi

Tips Memilih dan Menghemat Biaya Pinjaman

Langkah paling penting sebelum mengajukan pinjaman: manfaatkan fitur simulasi yang tersedia di kedua aplikasi. Baik SPinjam maupun GoPay Pinjam menampilkan rincian cicilan per bulan dan total bayar sebelum persetujuan — jangan skip halaman ini. Bandingkan angka final dari kedua platform untuk nominal dan tenor yang sama, karena angka bunga persentase saja bisa sangat menyesatkan tanpa konteks biaya tambahan lainnya.

Pilih tenor sesingkat mungkin yang masih sanggup dicicil — semakin pendek tenor, semakin kecil total bunga yang dibayar. Jika membutuhkan dana cair ke rekening bank, SPinjam lebih praktis karena langsung transfer tanpa langkah tambahan. Namun jika sudah terbiasa bertransaksi di ekosistem Gojek dan butuh tenor 1 bulan, GoPay Pinjam bisa jadi pilihan yang lebih sesuai. Yang terpenting, hitung total biaya — bukan sekadar bunga bulanan — sebelum meneken tombol “Ajukan”.

📌 Rumus cepat: Total biaya = (bunga bulanan × tenor × nominal) + biaya admin/provisi + biaya layanan. Bandingkan angka ini, bukan persentase bunga.

Kesimpulan

Perbandingan SPinjam vs GoPay Pinjam 2026 menunjukkan bahwa tidak ada jawaban tunggal “mana yang lebih murah” — semuanya bergantung pada nominal, tenor, dan profil kredit peminjam. Untuk pinjaman jangka pendek dengan kebutuhan dana cair ke rekening bank, SPinjam unggul karena biayanya lebih transparan. Untuk pinjaman jangka panjang atau kebutuhan tenor fleksibel, GoPay Pinjam bisa lebih hemat meski struktur biayanya lebih rumit.

Saran terbaik tetap sama: jangan pernah mengajukan pinjaman tanpa membandingkan simulasi cicilan dari kedua platform terlebih dahulu. Selalu hitung total biaya akhir, bukan hanya bunga headline. Jika punya pengalaman menggunakan salah satu layanan ini, silakan bagikan di kolom komentar — informasi dari pengguna nyata selalu lebih bernilai dari angka di atas kertas.

Pertanyaan yang Sering Diajukan (FAQ)

1. Apakah SPinjam dan GoPay Pinjam terdaftar di OJK?

Ya, keduanya terdaftar dan diawasi OJK per 2026. SPinjam beroperasi di bawah naungan Shopee, sementara GoPay Pinjam dikelola oleh PT Mapan Global Reksa (Findaya). Status legalitas bisa dicek langsung di website resmi OJK.

2. Mana yang lebih murah, SPinjam atau GoPay Pinjam?

Tergantung tenor dan nominal pinjaman. Untuk tenor pendek (2–6 bulan), SPinjam cenderung lebih murah karena biaya admin hanya 1% flat. Untuk tenor panjang (12 bulan), GoPay Pinjam bisa lebih hemat berkat bunga bulanan yang lebih rendah meskipun ada biaya provisi dan layanan di muka.

3. Berapa bunga SPinjam per bulan di 2026?

Bunga SPinjam mulai dari 1,95% per bulan dan bisa naik hingga 3–5% per bulan tergantung skor kredit akun Shopee. Semakin baik riwayat transaksi dan pembayaran, semakin rendah bunga yang ditawarkan. Angka pasti akan terlihat di halaman simulasi sebelum pengajuan.

4. Apakah dana GoPay Pinjam bisa ditarik ke rekening bank?

Bisa, tapi tidak langsung. Dana GoPay Pinjam cair ke saldo GoPay terlebih dahulu, lalu bisa ditarik ke rekening bank melalui fitur transfer di aplikasi Gojek. Ada biaya transfer sekitar Rp2.500 per transaksi yang perlu diperhitungkan.

5. Apa itu biaya provisi dan biaya layanan di GoPay Pinjam?

Biaya provisi (1–5,3%) adalah biaya administrasi satu kali yang dipotong dari dana pinjaman di awal pencairan. Biaya layanan (0,30–4,98%) adalah biaya per transaksi yang juga dipotong di muka. Kedua biaya ini menyebabkan dana yang diterima lebih kecil dari nominal pinjaman yang diajukan.

6. Apakah pinjaman di SPinjam dan GoPay Pinjam tercatat di SLIK OJK?

Ya, kedua layanan melaporkan data pinjaman ke SLIK (Sistem Layanan Informasi Keuangan) OJK. Artinya, riwayat pinjaman termasuk keterlambatan pembayaran akan tercatat dan bisa memengaruhi skor kredit untuk pengajuan KPR, kartu kredit, atau pinjaman bank di masa depan.

7. Berapa plafon maksimal SPinjam dan GoPay Pinjam?

GoPay Pinjam memiliki plafon yang jelas hingga Rp25 juta. Sementara plafon SPinjam bersifat personalized — tidak ada angka pasti yang dipublikasikan karena bergantung pada skor kredit dan riwayat transaksi masing-masing akun Shopee.

8. Bagaimana cara menghitung total biaya pinjaman yang sebenarnya?

Gunakan rumus: total biaya = (bunga bulanan × tenor × nominal pinjaman) + biaya admin atau provisi + biaya layanan. Namun cara paling akurat adalah menggunakan simulasi cicilan di masing-masing aplikasi, karena kedua platform menampilkan rincian lengkap sebelum persetujuan pinjaman.

9. Apakah bisa melunasi pinjaman lebih awal di SPinjam atau GoPay Pinjam?

Kedua platform umumnya mengizinkan pelunasan lebih awal, namun kebijakan dan biaya pelunasan dini bisa berbeda tergantung periode dan ketentuan yang berlaku saat pengajuan. Sebaiknya cek langsung di halaman detail pinjaman aktif di masing-masing aplikasi sebelum melakukan pelunasan lebih awal.

10. Mana yang lebih cocok untuk pinjaman darurat jangka pendek?

Untuk kebutuhan darurat jangka pendek, GoPay Pinjam punya keunggulan dengan tenor minimum 1 bulan yang tidak tersedia di SPinjam (minimum 2 bulan). Namun jika dana cair ke rekening bank lebih dibutuhkan, SPinjam lebih praktis karena langsung transfer tanpa harus menarik saldo e-wallet terlebih dahulu.

Disclaimer: Informasi dalam artikel ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi dengan sumber resmi terkait.